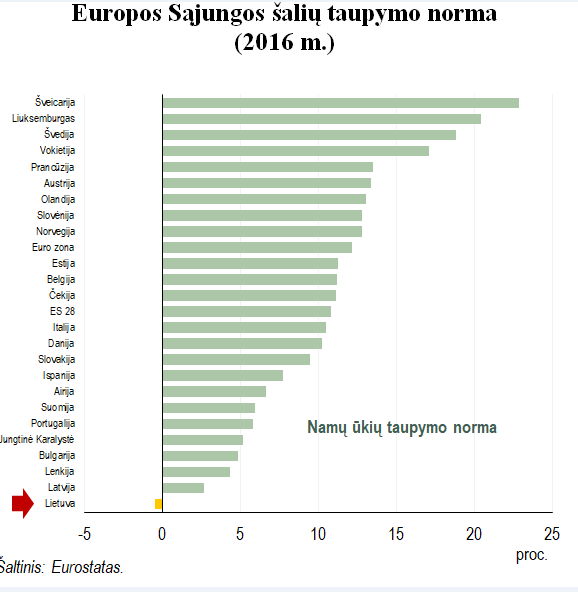

Kai kišenėje švilpauja vėjai, darosi aišku, kad netaupome. Ekonomistai žmonių taupymą vertina ir jo lygį įvairiose šalyse lygina pagal namų ūkių taupymo normą. Tai santykis tarp santaupų (pajamos atmetus išlaidas) ir pajamų. Lietuva yra vienintelė valstybė Europos Sąjungoje (ES), kurioje taupymo norma yra mažesnė už nulį. Tai reiškia, kad išleidžiame daugiau nei uždirbame, t. y. šalies mastu gyventojai skolinasi. Naujausiais Eurostato duomenimis, Lietuvos namų ūkių taupymo norma sudaro –0,5 proc. p., kaimyninėje Latvijoje ji siekia 2,7 proc. p., o Estijoje – net 11,3 proc. p. Estijos gyventojai savo taupymu lenkia ir ES vidurkį (10,8).

Šie duomenys ir ankstesnė patirtis patvirtina, kad Lietuvos gyventojai žiemai pradeda ruoštis tik tada, kai užklumpa pūga. Gerais laikais gyvename labiau optimistinėmis nuotaikomis ir tikime, kad tokie laikai tęsis ir toliau. Lietuvos gyventojų pasitikėjimo rodiklis kelerius pastaruosius metus gerėja ir yra gerokai didesnis už ilgalaikį vidurkį. Vis daugiau gyventojų skolinasi dideliems pirkiniams, tokiems kaip naujas būstas ar automobilis, ir taip prisiima ilgalaikius finansinius įsipareigojimus. Trumpai tariant, nustojame taupyti būtent tada, kai atsidėti pinigų yra lengviausia, tačiau elgtis reikėtų priešingai, nes lengviausia kaupti finansinį rezervą nenumatytiems atvejams yra būtent ekonomiškai gerais laikais, kokie yra dabar. Šiuo metu atlyginimai didėja, nedarbas mažėja, todėl optimistiškai nusiteikę skubame įsigyti ne pačių būtiniausių prabangos prekių už skolintus pinigus. Ekonomikos augimo perspektyvoms prastėjant, prisiimti finansiniai įsipareigojimai neišnyks, tačiau darbo užmokestis gali sumažėti, galime netekti darbo. Tai jau esame patyrę 2009–2010 m. Sunkmečiu Lietuvos taupymo norma buvo rekordiškai didelė. Lietuvos gyventojai, regis, tik atėjus sunkmečiui susimąsto, kad reikia turėti finansinį pagalvę „juodai dienai“, ir pradeda atsidėti dalį pajamų. Tokių šalių kaip Šveicarija (22,9) ir Liuksemburgas (20,4), kurių taupymo norma yra didžiausia Europoje, gyventojai vienodai aktyviai taupė tiek ekonomikai augant, tiek atėjus sunkmečiui.

Kodėl Lietuvos gyventojams sunkmečiu taupyti lengviau nei esant ekonomikos pakilimui? Nemažą vaidmenį čia gali vaidinti psichologija ir pasidavimas minios elgsenai: jei kaimynas įsigyja prabangesnę prekę, norima nuo jo neatsilikti. Kartais koją pakiša ir finansinio raštingumo stoka: dalis Lietuvos gyventojų nėra išsiugdę taupymo įpročių ir, užuot pradėję taupyti senatvei, laikiną pajamų padidėjimą paverčia ne visada likvidžiu turtu ar ilgalaikiais finansiniais įsipareigojimais. Nors net 82 proc. gyventojų tikina planuojantys savo namų ūkio pajamas ir išlaidas, tačiau tik kiek mažiau nei pusei jų pavyksta sutaupyti – tai atskleidė Lietuvos banko atliekama reprezentatyvi namų ūkių apklausa. Antra vertus, reikia pripažinti ir tai, kad dalis namų ūkių Lietuvoje neturi objektyvių galimybių sutaupyti – kone penktadalis visų Lietuvos gyventojų gyvena žemiau skurdo rizikos ribos.

Nors sutaupo kas antras, taupymas vis dar pralaimi prieš vartojimą. Dažniausiai per mėnesį beveik pusei šalies gyventojų pavyksta sutaupyti nuo 31 iki 150 Eur, dalis jų tvirtina atsidedantys nuo 151 iki 300 Eur per mėn. Nors dalis gyventojų ir geba atsidėti dalį pajamų, bendra taupymo norma vis tiek žema, nemažai žmonių skolinasi, vartojama daugiau nei gaunama pajamų. Lietuvos statistikos departamento duomenimis, didesnė dalis namų ūkių tikisi, kad per artimiausius metus finansinė padėtis pagerės, tačiau kartu 59 proc. jų nemano, kad pavyks ką nors sutaupyti.

Lietuvos banko atliktos apklausos duomenimis, kas trečias asmuo Lietuvoje iš santaupų neišgyventų daugiau nei 30 dienų. Finansinis rezervas „juodai dienai“ turėtų siekti apie 6 mėn. namų ūkio pajamų ir būti laikomas atskirai nuo kitų santaupų. Laikotarpis priklausytų nuo namų ūkio narių galimybių darbo rinkoje, t. y. kaip greitai jie gali rasti darbą ir turėti pajamų šaltinį esant įtemptai padėčiai darbo rinkoje. Pavyzdžiui, turint aukštąjį išsilavinimą ir paklausią specialybę, galima turėti ir mažesnį rezervą, nes tikimybė prarasti darbą ar jį praradus ilgesnį laiką neįsidarbinti yra gana maža. Šis rezervas turėtų būti didesnis, jeigu namų ūkis turi prisiėmęs finansinių įsipareigojimų. Lietuvos banko atliktos apklausos rezultatai rodo, kad pakankamą rezervą sukaupę yra tik vienas iš penkių apklaustųjų. Beveik pusė respondentų teigė, kad krizės atveju pirmiausia mažintų namų ūkio išlaidas, tačiau prisiėmusiems finansinių įsipareigojimų tai gali tapti sudėtinga užduotimi.

[poll id=”149″]

Komentuoja Laura Gudauskaitė Lietuvos banko Makroprudencinės analizės skyriaus ekonomistė

")

{kind=link}